“养老贷”走红引热议 是创新探索还是暗藏风险?

近日,养老贷产品在多地走俏,引发市场关注。湖南多家银行推出的“养老贷”产品专门用于补缴养老保险或提高缴费档次,最终达到提高养老金、让退休生活无忧的目标。这一创新做法,虽然为养老保障补上了缺口,却也引发业内对金融边界的热议。目前,多家银行已经火速撤下“养老贷”相关宣传。今天记者从湖南农商行相关工作人员处了解到,已暂停办理“养老贷”业务,但7月9日前已签合同的不受影响。

记者调查发现,推出养老贷的银行约有40家,包括长沙农商行、华容农商行等。其中,平江农商行、邵东农商行等推出的“养老贷”产品贷款利率,按照3.1%执行;醴陵农商行、湘潭天易农商行的贷款利率为3.2%;安乡农商行、冷水江农商行等则达到3.45%。此外,多家银行还特别注明,贷款利率固定无浮动,无任何附加费用。

那么,什么是养老贷?“养老贷”实际上就是通过从银行贷款来补缴社保,或者通过提升缴费档次来换取更高养老金,退休后再用养老金优先偿还贷款本息,剩余部分归个人支配。这一产品主要面向两类人群:从来没有参保,但希望一次性缴满15年的群体,以及已经参保 但希望提档补缴的群体。不过,看似普惠金融产品,却因定价惹来争议,记者对比发现,湖南省多家银行给出的“养老贷”利率,高于长沙市的房贷利率。有业内专家表示,养老贷这类产品虽然具有一定的普惠性,但利率不低,同时也会引发对老年人债务负担加重的担忧。目前,多家银行已经撤下“养老贷”相关宣传。

那么,“养老贷”是否真的能改善退休生活呢?近年来,我国城乡居民养老保险覆盖面虽有提升,但灵活就业居民 缴费年限不足或档次偏低,部分农村居民尚未参保。临近退休时,补缴费用压力大。对养老保险而言,“养老贷”能增加缴费人数和金额;对银行来说,满足客户需求,增加信贷投放;对居民而言,可缓解缴费压力,提升养老保障水平。

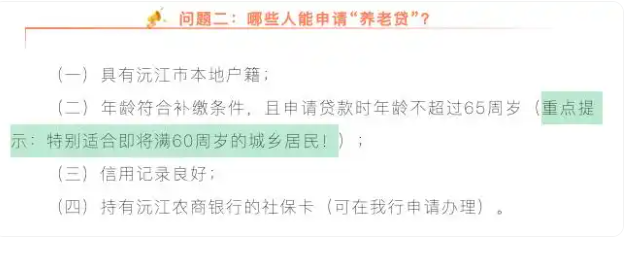

看似一举多得,可以实现社保部门、银行和客户间的三赢,为何会引来争议呢?首先,从办理条件来看,“养老贷”大多要求本地户籍 并持有社保卡,客户需年满59周岁至65周岁之间,贷款年限最高可达15年,金额上限大多为9万元,利率则限定在3.1%至3.6%之间。退休后,用每月领取的养老金分期偿还贷款本息。随之而来的问题是,在长达15年的贷款周期中,存在参保人健康状况变化、养老金政策调整等影响还款的不确定因素。一旦借款人 中途身故,剩余债务很可能转嫁给子女,形成代际债务压力。

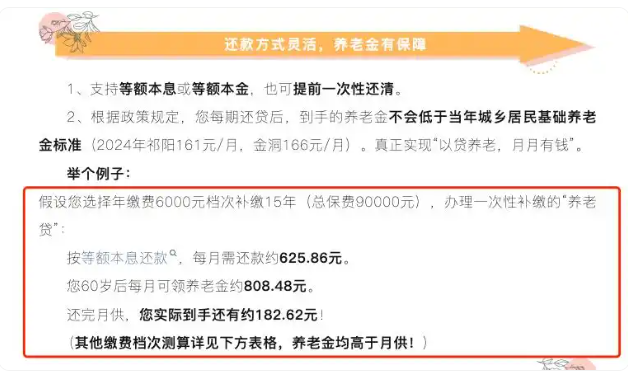

再来具体算一笔账,以炎陵农商 宣传案例显示,假设贷款人每年按照最低档 交社保,或者未交够年限,退休后每月只能领取180.37元。如果一次性贷款9万元,利率3.1%,贷款15年,那么就相当于直接按照最高档6000元/年缴纳社保,退休后可领取退休金824.27元,扣除每月贷款利息后,到手229.7元,一年下来可以多近600元。

这种“借钱养老”的模式,是否合规呢?根据《个人贷款管理办法》,个人贷款用途通常都用于个人消费贷款、经营性贷款,贷款资金流入社保、养老领域,是否属于个人消费,存在一定争议,在制度上也并不明确。

如何看待银行推出“养老贷”?它属于何种类型的产品,有哪些风险需要注意?今天上午招联首席研究员、上海金融与发展实验室副主任董希淼在接受看看新闻Knews采访时表示,根据现行个人贷款管理制度,“养老贷”“续保贷”的性质较为模糊,存在合规性争议。个人贷款,是指贷款人向符合条件的自然人发放的用于个人消费、生产经营等用途的本外币贷款“养老贷”“续保贷”是否属于个人消费贷款,缴纳养老保险费用是否属于“个人消费”用途,在制度上并不明确。此前,部分银行已经推出的"养老贷""续保贷"被金融监管部门叫停,或是因为贷款性质不清,存在合规性争议。

董希淼建议金融监管部门可对《个人贷款管理办法》进行修改或解释,明确将缴纳养老保险费用作为个人消费贷款的合规用途之一。商业银行应加强与地方政府及人力社会保障部门协同,进一步完善“养老贷”“续保贷”等产品设计,建立资金使用的闭环管理,并引入商业保险等风险分担机制,既要精准地服务好低收入居民,又要防范化解经营风险。

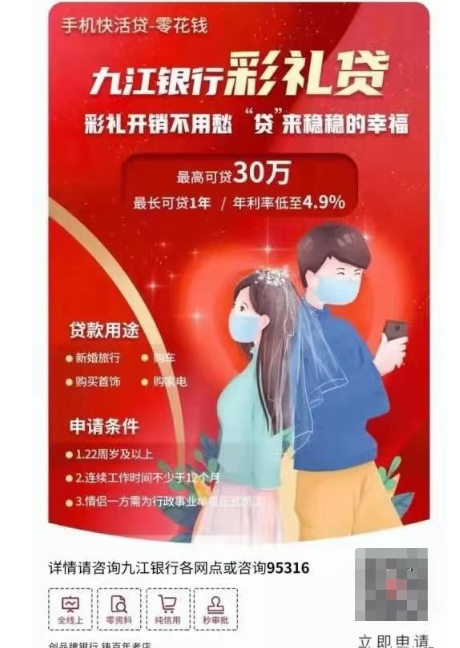

事实上,银行个贷产品种类繁多,不仅有“养老贷”,有银行还推出过“精英贷”、“流水贷”、“闪电贷”、“墓地贷”、“彩礼贷”、“校园贷”等等五花八门的贷款产品。这些贷款产品的用途不一样,利率也个不相同。江西某银行推出的“彩礼贷”最高可贷30万,最长可贷一年,年利率达4.9%。昆明某银行此前推出的"墓地贷"贷款利率则高达9%。这些产品推出后也都引发轩然大波,很快就被暂停。为何银行会出现如此多的奇葩贷款呢?业内人士表示,究其原因,是这几年不少中小银行面临的最大困境,并不是放不出去贷款,而是找不到合适的借款人,于是就想着从特色上入手,给消费贷“穿新衣”。

那么,面对五花八门的特色信贷产品,金融创新如何守住民生底线?招联首席研究员、上海金融与发展实验室副主任董希淼表示,一系列特色消费信贷产品,较好地满足了特定用户的需求,也拓宽金融机构服务边界。但也应注意三个方面的问题:首先,特定人群应是具有正当职业、信用良好的人群,不可为从事非正当职业(如从事赌博、贩毒等违法活动的人员)的人群提供信贷支持;其次,特定场景应为真实、良性的场景,不得嵌入法律法规和相关制度禁止的场景(如比特币等虚拟货币交易);再是相关部门要加强信贷资金用途和流向的监控,确保贷款不被挪用,防范资金违规流入楼市、股市。此外,金融机构在营销宣传方面,要注意合规、适度,利率等关键信息披露要全面、准确,不得夸大其词,不得过度包装。

| 编辑: | 游玮 阮丽 |

| 责编: | 彭晓燕 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧