购车贷款“高息高返” 整治之下退出市场

买车贷款套路多,是不少消费者的感受。长期以来,4S店主力推荐客户分期贷款购车,这种模式下,汽车总价相应便宜。其背后隐藏哪些套路,监管部门对此采取了哪些措施?来看看看新闻Knews记者调查。

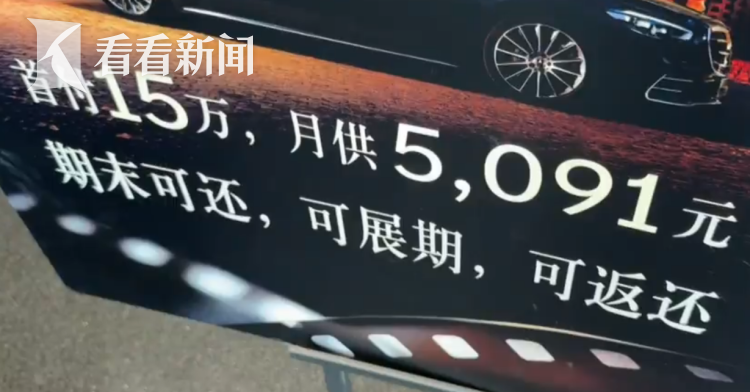

分期贷款买车,车价更便宜,这是不少消费者在买车时,经常听到的话术。

其实,对于消费者而言,分期贷款买车,算账更复杂。这背后的推手,是长久以来存在于车贷领域的“高息高返”套路。

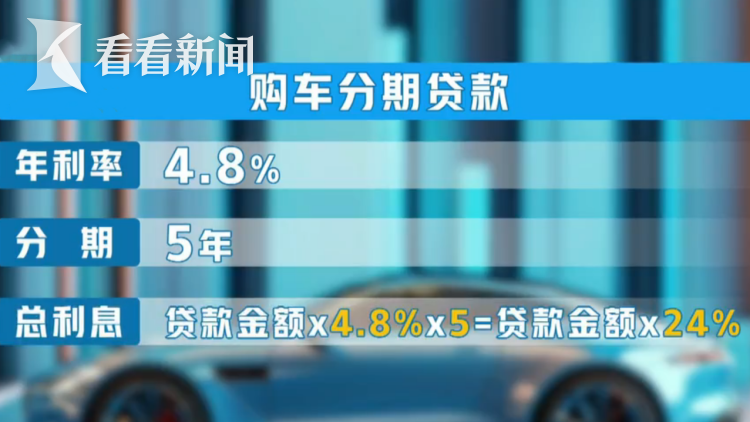

举例来说,贷款年利率4.8%,5年分期,总利息就是贷款金额的24%,这就是所谓的“高息”。

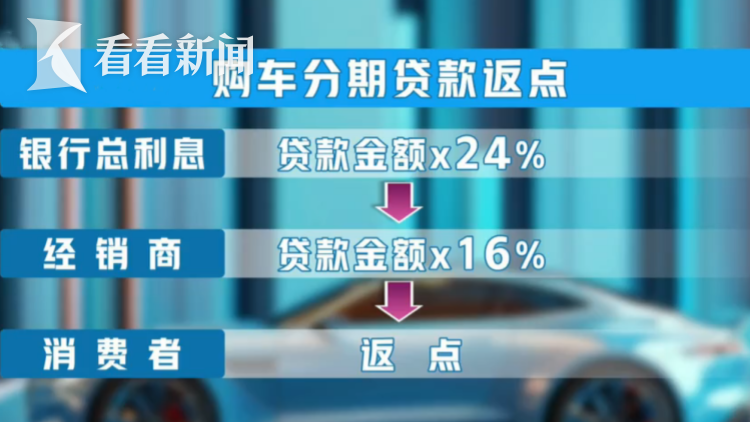

“高返”,是指高返点,银行会将总利息,也就是贷款金额的24%,拿出16%左右,一次性给到经销商,经销商再将其中部分以银行补贴的名义返给消费者,让消费者感觉车价更便宜。

如果绝大多数消费者选择提前还款,银行的亏损不言而喻。那么,银行为何要做亏本生意?答案在市场份额。记者了解到,银行内部的考核,从来不是丈量当期盈利,而是以规模论英雄。不少银行的年报,将汽车分期贷款规模单列出来。业内人士分析认为,高息高返,本质上助长了车市的价格战。

对于高息高返,金融监管部门最近出手整治。记者走访沪上多家4S店发现,曾经的购车分期贷款主力国有六大行,已经全部暂停“高息高返”。市面上仅个别银行最后一天在办理这项业务。

记者从多家银行和4S店了解到,今天(6月27日)开始,购车分期贷款的主流操作模式是,年利率从4.8%降至3%,经销商返点比例基本在6%以下。业内人士表示,对于“高息高返”套路的叫停,有利于平抑车市价格战。

| 编辑: | 张博忺 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧