记者调查:房贷提前还款 为何阻碍重重?

近期,有多位观众反映,原本约好5月底进行房贷提前还款,然而银行却一拖再拖,目前已经延迟到7月1日。社交媒体上,也有不少类似的吐槽,而且涉及不止一家银行。事实上,在去年存量房贷利率下调以后,提前还款一度有所缓解,那为何现在矛盾再起?来看记者调查。

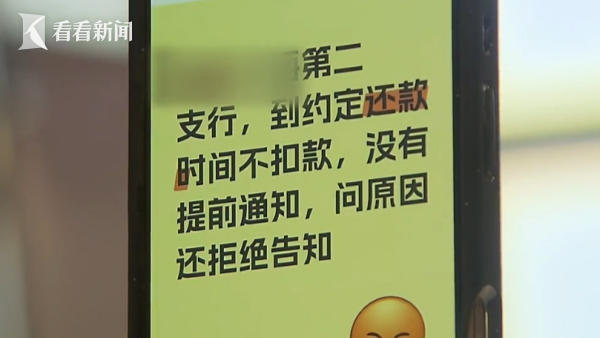

无论是社交媒体上的帖子,还是客户的亲身经历,这一波阻碍房贷提前还款的情况出奇的一致:2到3个月前进行预约,定在5月下旬还款,随后遭遇两次推迟,先是说6月1日还款,之后又说7月1日才可以还。

中行房贷客户:

贷款经理一开始说5月23日就可以(还款),然后我们就提前把资金转好了,然后到了(5月)23日 我们发现还没有审批,他一直给的理由都是说我们是在支行做的贷款,说分行的领导一直不批,最终给的方案就是允许我们到7月1日审批通过(还款)。

建行工作人员:

总行要求的是6月管控(提前还款),我们很多(支)行是从5月10日就开始不给还了。

在加码管控力度的同时,这一次和以往的不同,还在于银行“下了血本”。在客户还款完成后,将对推迟时间内所产生的利息,进行全额补贴。有客户告诉记者,银行方面态度强硬,如果不同意利息补贴,就要一直拖延还款。

那么,银行到底为何要做亏本生意?答案就在半年报里。记者了解到,一季度年终奖发放后,是传统的还款旺季,四月份的公积金年冲,又进一步推高了还款量。银行业内人士透露,利息补贴不计入房贷口径,只要还款量少了,在半年报中,贷款规模增长就有保证。但本质上,这其实是一场“掩耳盗铃”。

上海易居研究院副院长 严跃进:

要推迟去进行提前还款,当然从表述上来讲,肯定是有点霸王条款的,他(客户)没有选择权,我们认为提前还款这个事其实原则是很清楚的,就是要站在保护我们购房者、提前还款者权益的角度。

在这种“内卷”的环境下,已经有银行开始效仿,加大提前还款的难度。对于新增还款,有的银行已经将等待期从一个月推迟到目前的两个月。业内人士指出,要彻底解决房贷提前还款的矛盾,重点不在于拖延还款时间,而在于挖掘信贷产品,做大贷款增量。

| 编辑: | 沈之颖 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧