单身男子出租屋死亡 家属索赔百万意外险

去年6月28日晚,34岁的单身男子韦某被发现死在出租屋卧室床上。民警调取出租房走廊监控发现,6月21日下午4时许,韦某曾出门购物;6月22日中午12时,韦某将垃圾放出来后回到房间,期间未发现行动异常,之后监控内再没有发现韦某。

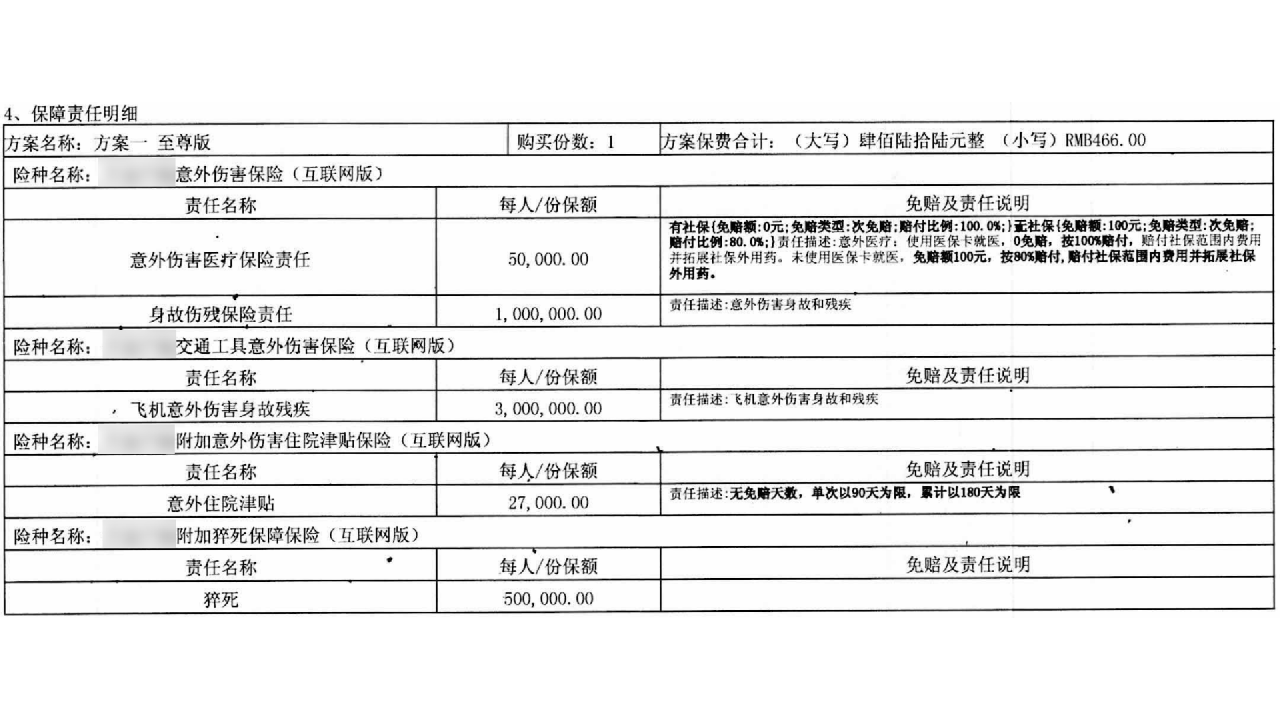

韦某的家人曾为他购买意外险(互联网版),其中“身故伤残保险责任”保障内容为意外伤害身故和残疾,保险金额为100万元,“猝死”责任保险金额为50万元,韦某在保险期间内去世。

韦某家属委托两家鉴定机构出具死因报告,一份排除中毒原因,另一份排除机械性损伤、机械性窒息死亡,但不排除猝死可能。凭借这两份报告,韦某继承人向保险公司主张理赔100万元意外伤害保险金,遭到拒绝。双方协商无果后,韦某继承人诉至法院。

一审法院认定,韦某继承人现有证据无法证明韦某系外来伤害导致意外身故,不符合意外伤害赔付条件,但依据鉴定意见,保险公司应支付猝死保险金50万元。韦某继承人不服,向上海金融法院提起上诉,坚持主张按意外伤害标准赔付100万元。案件进入二审程序。

韦某父母认为,韦某生前身体一直很健康,鉴定意见排除他杀、自杀的可能,但未排除其他原因导致的意外死亡可能,韦某发生意外伤害身故或猝死,均属于承保范围,保险公司应支付保险金。

涉事保险公司表示,保险条款中关于“猝死”的释义为“平时身体健康或貌似健康的患者,在急性症状发生后二十四小时内,因自然疾病而突然死亡即为猝死”。但韦某父母现有证据无法认定有意外伤害造成了被保险人韦某死亡,也无法确认其是否因突发疾病在24小时内造成死亡,因此不同意赔付。

上海金融法院经审理认为,根据在案证据,可以确定被保险人的死因是猝死,具有高度盖然性。鉴定意见显示,被保险人死亡原因排除了机械性损伤、机械性窒息以及中毒等情况,不排除猝死的可能,可见,韦某由于猝死导致死亡具有相当的可能性;而上诉人所主张的意外伤害原因,并未在鉴定意见中获得确认。此外,上诉人也未能提供其他足以证明意外伤害确切存在的证据。因此,猝死导致被保险人死亡的情况具有更高的可能性。

最终,上海金融法院二审驳回上诉,维持原判,即由保险公司支付猝死保险金50万元。

| 编辑: | 赵祎韫 |

| 视频编辑: | 潘文婷 |

| 责编: | 方婷 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧