严打“经营贷” 能否掐灭楼市过热这把火?

北京3.4亿元、广州1.47亿元……近日,多地通报了经营贷、消费贷等信贷资金违规入楼市的排查结果。监管三令五申、罚单不断,信贷资金违规入楼市的痼疾仍难以根治。

针对备受关注的经营贷违规入楼市问题,26日,银保监会、住房和城乡建设部、人民银行联合发布通知,从借款人资质核查、信贷需求审核、贷款期限管理、抵押物管理等方面提出严格要求。

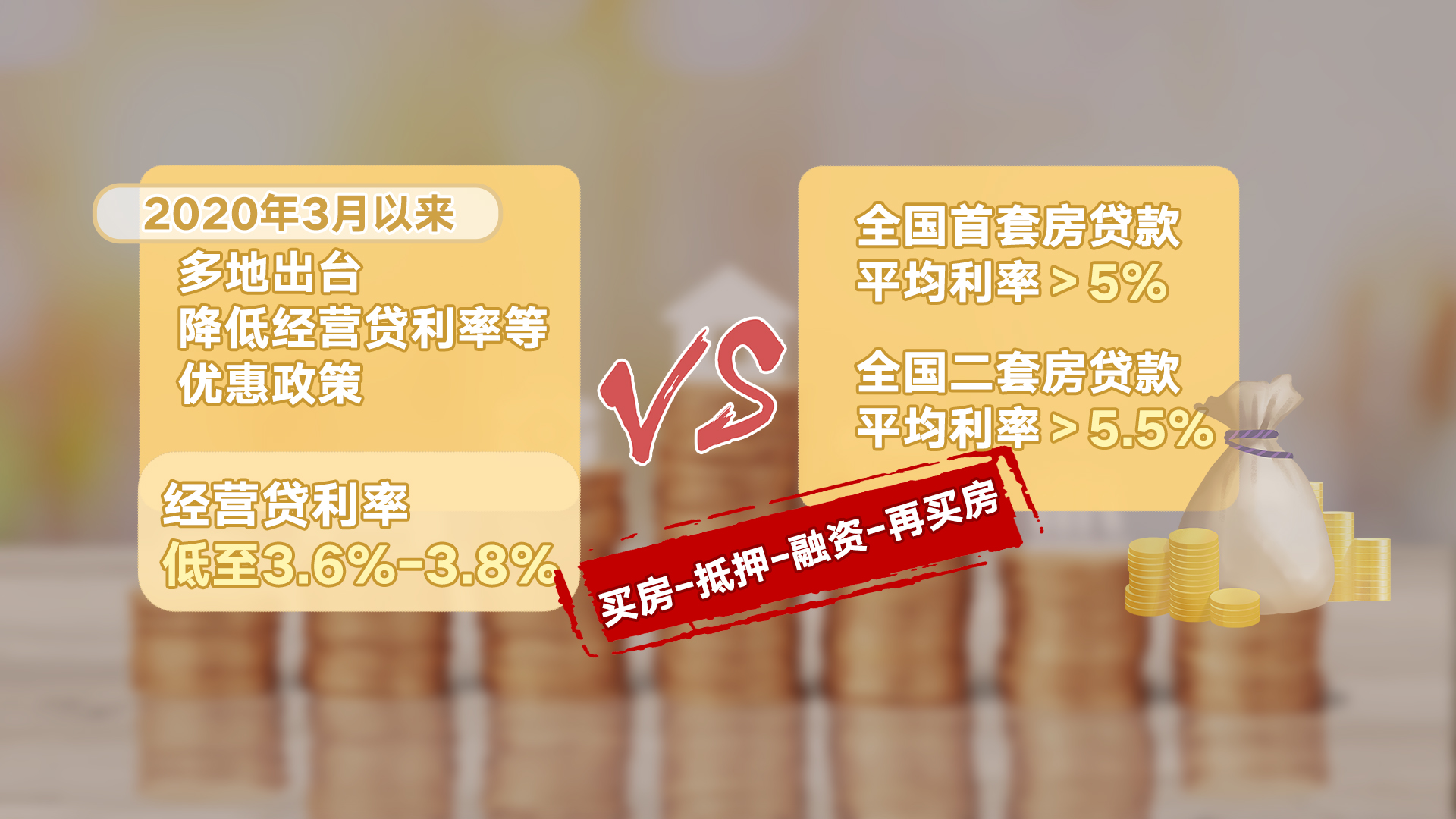

"经营贷",顾名思义,就是用于经营活动的贷款。去年3月以来,在疫情冲击下,为了助企纾困、激发市场活力,多地出台了降低经营贷利率,甚至直接贴息的优惠政策,一些银行的经营贷利率已低至3.6%-3.8%。相比之下,在"房住不炒"的定位下,同期,全国首套房贷款平均利率超过5%,二套房贷款平均利率超过了5.5%,这让一些企业主和"投机客"找到了炒房赚钱的渠道,即"买房-抵押-融资-再买房"。

楼市投机有需求,银行放贷也有指标,相对于将贷款放给运营有风险的小微企业,不如贷给有购房需求的个人客户。不少银行在审批贷款时,往往对其用途“睁一只眼,闭一只眼",更有一些银行内部人员主动“放水”,与房产中介合作,共同套取资金。

经营贷流入楼市,加大了炒房资金“杠杆”。这种“火上浇油”的行为,助长了一些地方楼市的投机气氛,斩断乱象背后的利益链显得尤为迫切。

信贷资金违规入楼市,到底谁是背后推手?复旦大学金融研究中心主任孙立坚表示,这其中固然有多个主体、多重因素的推动,但作为信贷资金的投放方,银行等金融机构负有不可推卸的责任。银行放任"挂羊头卖狗肉"的业务存在,一些所谓的金融创新也是与政策和监管博弈,所以,必须要加大监管力度,提高违法成本,并且让这个违规成本高于实际收益,要让违法违规的机构和个人感到"痛",才能起到强监管的作用。

此外,孙立坚还建议,长远来看要通过"疏堵结合、供求结合"等多种方式,根除"脱实向虚"。要堵在先,强化监管,堵住漏洞;又要疏在后,加大高质量项目赛道的金融支持力度和市场开放度。

孙立坚表示,现在不少措施都是针对"供给端"的开发商和机构业务,但更重要的是在"需求端"解决老百姓的后顾之忧,缓解老百姓在教育、医疗等方面的焦虑,让更多的资金转移到消费市场,才能防止资金过多流入楼市,从根本上防范化解系统性风险。

(看看新闻Knews编辑:崔信淑 张蕴昆 翟静)

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

暂无评论,快来发表你的评论吧