房贷告急!黄牛出没!购买交易产品,就能插队?

年中房贷告急。自6月下旬起,上海、广州、武汉等多个城市宣告“房贷荒”。购房者申请房贷需要排队,放款时间从以前的一个多月延长至三到六个月不等,部分城市甚至传出二手房“停贷”消息。在“房贷收紧”大背景下,一些中介却声称,购房者只要缴纳一部分手续费或者购买一款交易产品,就可以加速放贷,最快1个月内就可以拿到贷款。这到底是怎么一回事?

“房贷慌”降临楼市

7月以来,记者走访了上海多家银行网点、中介门店,发现房贷额度格外紧张。购房者从提交贷款申请,到审批放贷,排队3到6个月之久已是常态。上海某国有大行的房贷经理告诉记者:“现在放款的话,至少要等4到5个月。”

一些中介也表示,部分银行已经明确今年都放不下来了,“拿到贷款部分要到明年了,因为现在银行在收紧嘛”。甚至还有中介大倒苦水,上半年交进去的贷款申请,银行至今都没发放贷款。“4月20日交进去的单子,7月份才刚刚开始放。也不是银行没有钱,就是放在房贷上的钱被卡死了。国家现在就是明令禁止,不允许过快放贷。”

不过,明面上声称要排队等候放款,多家中介却私下表示,只要付点手续费,就能插队。“帮你做到三周内放款,就是给人去里面找人托关系的,不管是过户还是其它,都有专门人去催时间,我们都有渠道。”

购买“交易保” 放款可插队

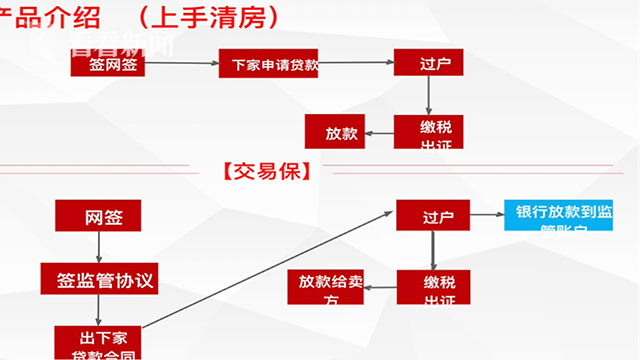

在走访中,上海一家连锁中介品牌的多家门店,其工作人员推销起一款交易产品。购房者购买这款产品之后,再去申请房贷,可以保证2到3周放款。

一位中介经理在推销中介绍道:“我们现在有一个和银行的合作项目,但是要另外收费的,就是合同价的千分之五,这是给银行的服务费嘛。银行会提前优先放贷,过完户拿到抵押证、拿到产证,送往银行,差不多在两个礼拜到三个礼拜放款。”

另外一位中介经理直言,这款金融产品就是付钱、插队。“相当收一个服务费,帮你把所有放款时间都往前推,就是插队嘛。”

究竟是一款什么样的产品,竟能与“房贷荒”正面对抗?中介经理们介绍,这款产品的名字叫做“交易保”。是一家名叫上海誉萃的投资管理公司,联合上海市住房置业融资担保有限公司,以及多家银行共同推出。

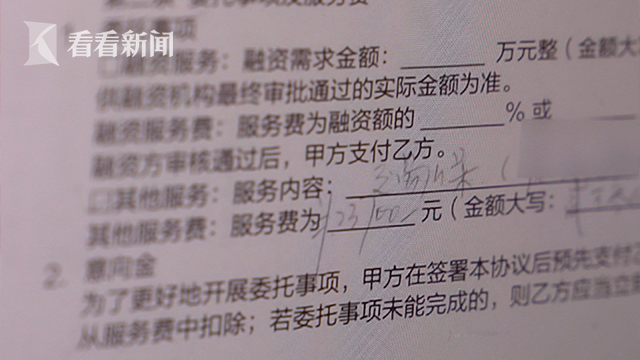

在一位中介经理的手机上,记者看到一份内部文件,显示“交易保”是一款金融产品,费用是合同价的千分之五,最低不能低于2万元。“它是叫誉萃投资公司跟银行合作的,跟八大银行合作,工商、农业、建行、平安等各大银行都做。外面是不做的,只有我们中原才能做。”

在不同的中介门店,记者见到了多位自称隶属于中原地产旗下誉萃投资的贷款负责人。据他们介绍,购买“交易保”之后,购房流程会多一道资金监管。在签订贷款合同的同时,买卖双方需要在银行、担保公司的见证下,签订一份资金监管协议,再去审批过户。而银行发放的贷款,也需要去监管账户滚一圈,才能发放到卖房者账户上。

一位姓丁的贷款负责人表示:“交易宝是承诺在审批过户之后,收件收据出来,就直接放款进入监管账户。产证出来以后,购房者把产证的复印件和他向权证的原件交给银行,银行会通知担保公司,所有的抵押材料都拿到了,然后担保公司就在系统里面审核,就把钱放给房东,这个监管账户的钱就进入房东账户。”

房贷,其实是兜了一个圈子。原本银行可以直接发放到卖家账户的贷款资金,现在则是先转给中间的第三方融资担保公司,再由这家公司转给卖家。中间增加了一道流程,为什么放款速度反而变快了呢?

贷款负责人丁先生坦言,这是因为担保公司做了担保,负责资金监管,所以钱可以提前发放。“因为担保公司在收件收据的时候,钱就已经出来了,跳过了排队这个过程。”

另外一位中介经理私下告诉记者:“必须要有这个担保流程,就相当于把钱转一下。因为如果直接放款给房东的话,政府的流程是不允许的,而且银行也不敢这样来,必须有一个中间第三方把资金倒一下才行。”

交易保,为何可提前放款?

资金监管,其实并不新鲜。针对中介卷款潜逃、房东将房屋多次抵押等交易陷阱,从2016年起,上海就搭建了房产交易资金监管平台,购房首付款、银行贷款、尾款甚至是中介服务费用都可纳入平台监管。但这项资金监管服务通常是免费的。

那么,这样一款打着资金监管旗号,实则以插队放贷为目的的金融产品,真的可以缩短放款时间吗?记者咨询了中介经理们点名合作的几家银行网点。

某国有大行虹口支行的贷款经理表示:“如果你纯粹的说为了快,做资金监管,我们不受理的,因为我们快不了。”

另外一家国有大行静安支行的贷款经理则建议记者自己考虑一下,“如果他们给你做出保证的话,你自己考虑一下。因为他们那边的确是属于渠道商,他们肯定是有自己关系网络之类的。”

银行网点方面对于是否参与“交易保”合作未作明确表态。但中介和贷款负责人们坦言,各方都是沟通好的,银行方面会预先留出一定的房贷额度。“只有我们中原才能做,你到银行问肯定是没有的,他不会告诉你哪里有走后门这个途径。”

多位誉萃投资的贷款负责人表示,这款产品是和担保公司全部签订好协议、开发好之后,再和合作银行全部确认过。“银行全部ok、认可了,每个月会批给我们一定的额度,每家银行到时候会预留好额度。”“有一部分额度放给这个担保公司,那么刚好我们有这种合作关系,就优先给到我们这边客户。”

记者联系了在合作中起到重要作用的这家“担保公司”,上海市住房置业融资担保有限公司明确表示,确实和中原地产合作了“交易保”产品,但对于“交易保”可以帮助提高放款速度这一点,他们予以否认。

上海市住房置业融资担保有限公司的一位负责人透露:“我们有(交易保)这个东西的,这个东西是有的。我们只是保证资金安全,钱放进来我不让他挪用。资金监管是监管资金,不是提高放款速度。如果提高放款速度,应该是中原跟银行那边的额度问题,是不是他们需要这个端口(资金监管账户)来放钱。”

银行、担保公司面对记者追问都三缄其口,但买了“交易保”就能缩短放贷时间的事实,却实实在在地发生了。记者联系到了一位曾购买“交易保”产品的购房者,对方表示,签贷款合同时,银行方面表示认可“交易保”。

“我上家比较急,因为他也看中房子了,所以他想尽快拿到那个尾款,所以我做了个交易保。银行的人说认可的,大部分都是他们(银行)在操作。用这个交易保的话,它是把这个额度给定死了,它给你预留这个额度,然后可以走快速通道。”这位购房者透露。

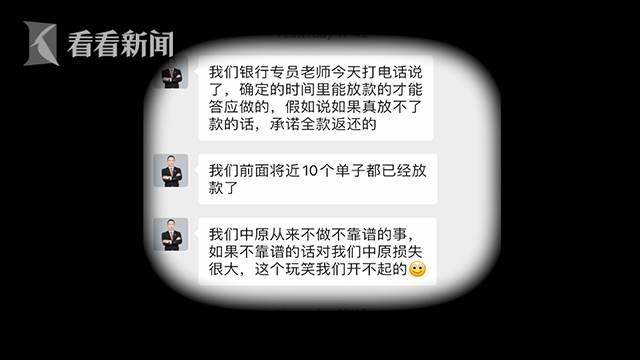

中介经理们在吸引购房者时,也往往会展示“交易保”助力下的“成功案例”。 誉萃投资的一位贷款负责人宣称,今年3月份以来已经做了二三百笔“交易保”,都是正常放款的。还有一位中介表示,自己的客户是在农业银行做的交易保,也是按照约定放款的。

中介向记者展示了多份交易合同,他们表示,上半年,购买“交易保”客户的贷款放款时间一般在2周左右,下半年,因为银行额度更加紧张,放款时间则在1个月上下。“其实是相互配合的。如果没有银行配合,这件事情也是做不成的,就必须要银行和他们(担保公司)两个都有。”

交易保,合规吗?

记者走访发现,这款交易产品的三方,誉萃投资就是中原地产的贷款部门,负责客源;而住房置业则负责整个交易流程的担保;银行根据担保进行放款。三方形成紧密的配合关系。“这个模式属于我们公司、银行和住房置业三方统一拟定的一个操作模式。”一位贷款负责人告诉记者。

在金融“去杠杆”、 房贷集中度新规等大背景下,这个全新的操作模式合法合规吗?业内专家表示,2020年底,央行和银保监会联合发文,分五档设置各类型银行的房地产贷款余额占比上限和个人住房贷款余额占比上限。最高档是中资大型银行,两个上限分别为40%和32.5%;最低档是村镇银行,两个上限分别为12.5%和7.5%。

房贷集中度新规卡住了房地产资金的“水龙头”,但是这水,往哪里流?按照正常机制,理应是“谁先申请获得审批、谁先获得贷款”。但现在部分中介公司或担保公司,在贷款额度稀缺的前提下,通过收取费用,变相插队,有违贷款的公平性,也存在一定监管风险。

易居研究院智库中心研究总监严跃进表示:“部分担保公司等等,以各种收取相应的手续费,或者我们讲的这个中介费,来变相的获取贷款,来支持购房者,这个其实某种程度上跳出了原先的一个贷款工作机制。”

而在法律界人士看来,在如今贷款额度非常紧张、排队情况不明了的情况下,如果通过这种全新的操作模式、花钱就能获得插队的资格,背后可能存在权力寻租的空间。

上海申道律师事务所杨邹华律师表示:“越是这样的一个不透明性,越是存在着一个权力寻租的过程。谁先付钱,就可以插队,就可以优先拿到这部分资金,那么这意味着权力的寻租,一些有权的人会产生腐败的可能性。”

实际上,在历年的楼市调控中,中介、助贷机构做起“插队”放款生意、并从中收取高额手续费的现象,并不少见。与此同时,在房贷收紧的大背景下,银行迟迟未放款而造成的纠纷越来越多,尤其是部分等钱置换的卖房者可能成了“被误伤”对象。专家建议,一方面,要精准调控房贷政策,保障合理购房需求;另一方面,需要及时出手,对于贷款中介机构鱼龙混杂的现象,进行有效规范。

(看看新闻Knews 《调查局》见习编辑:许露露)

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧